Haistan kuitenkin Thin Filmin tuotteissa, tulostettavissa sähköisissä tunnisteissa ja muisteissa, todellakin suurta potentiaalia. Internet of Things/Everything on valtava markkina, jolla menestymisen pohjatyöt ovat vasta käynnissä ja Thinfilmin pohjatyöt alkavat olla loppusuoralla. Äärimmäisen mielenkiintoinen ja tutustumisen arvoinen yhtiö siis.

Yhtiön yrityspresentaatio sekä video (alla) kannattaa vilkaista saadakseen käsitystä Thinfilmin markkinoista ja tuotteista. Tässähän puhutaan Internet of Everythingistä, joka siis käsittää niin IoT:n kuin ihmiset, datan ja prosessitkin. Thinfilmin markkinoiden kannalta käytännössä IoE sisältää IoT:n lisäksi kuluttajatuotteiden lopunkin skaalan. Mielestäni IoE kuuluisikin olla monessa yhteydessä se tulevaisuuden hehkutettu megatrendi IoT:n sijasta, mutta käsitteet tuntuvat menevän monilla sekaisin ja IoT vain on vakiintunut tutumpana terminä tähän tarkoitukseen.

|

| Internet of Thing vs Internet of Everything |

Thin Film Electronics on perustettu vuonna 2005 ja kuluneen kymmenen vuoden aikana yhtiö on noussut maailman johtavaksi tulostettavan elektroniikan kehittäjäksi ja valmistajaksi. Positiivista tulosta Thinfilm ei vielä ole tehnyt, mutta rahoituspuoli on ollut kunnossa, viimeksi kolme päivää sitten yhtiö kertoi saaneensa 42 miljoonaa dollaria rahoitusta brittiläiseltä Woodford -sijoitusyhtiöltä. Onpa muuten Euroopan komissiokin tukenut kehitystyötä.

" Thinfilm is a leader in the development and commercialization of printed electronics and smart systems. The first to commercialize printed, rewritable memory, the Company is creating printed systems that include memory, sensing, display, and wireless communication, all at a cost substantially lower than those featuring traditional electronic technology. "

Yhtiön liikeidea on yksinkertaisuudessaan valmistaa massatuotettavia ja erittäin halpoja tulostettavia sähköisiä tunnisteita. Tähän asti puolijohdetunnisteet ovat olleet kalliita ja varsin passiivisia "sähköisiä viivakoodeja", jotka eivät ole kommunikoineet tai muuten omanneet interaktiivia toiminnallisuuksia. Tulostettavien tunnisteiden kanssa tulostettavat uudelleenkirjoitettavat muistit ovatkin niitä mullistavia tuotteita. Thinfilmin tuoteportfolio tarjoaa monenlaista ratkaisua monenlaiselle asiakkaalle mm. väärennösten torjunnan, tuotteiden jäljittämisen/seurannan, interaktiivisuuden, väärinkäytösten torjunnan ja käytettävyyden saralla. Onpa väläytelty tulostettavien tunnisteiden korvaavan vielä perinteiset viivakooditkin. Tämä rajoittamattomalta tuntuva mahdollisuuksien kirjo yhdistettynä alhaisiin kustannuksiin on se väylä IoE-markkinoiden miljardibisnekseen.

|

| Thin Film Electronicsin tuoteperheen kirjoa |

Viimeisimmät vuoden ovat olleet Thinfilmin lähtölaukausten aikaa, kun yhtiö on tehnyt ensimmäiset suuret diilit sekä yhteistyösopimukset. Ilman jatkuvasti kehittyvää ja tätä vauhtia varsin vakuuttavaksi muodostuvaa asiakaskuntaa uusille markkinoille tähtäävä yhtiö ei välttämättä puhuttelisi sijoittajaa, mutta kun asiakkaita alkaa tulla suurista brändinhaltijoista terveydenhuollon toimijoihin, aletaan saamaan konkreettisia todisteita tuotteiden potentiaalista. Teknologia-alalla menestyäkseen yhtiö luonnollisesti tarvitsee vahvan patenttisalkun, ja sellainen Thinfilmiltä löytyy. Yhtiön näkemys on, että he ovat tuotekehityksessä lähimpiä kilpailijoitaan vuoden-kaksi edellä, minkä sinänsä soisi edelleen kasvavan. Jossakin taidettiin jo puhua yhtiön monopoliasemasta, mutta tuolla vajaan parin vuoden etumatkalla en vielä itse puhuisi kuin vahvasta kilpailuedusta.

Vuosi 2016 tulee olemaan yhtiölle ja sijoittajille mielenkiintoista aikaa, kun yhteistyö Xeroxin kanssa alkaa kantamaan hedelmää ja tunnisteiden käytöstä kuluttajatuotteissa saadaan uusia kokemuksia (ainakin tunnisteiden vastaanotosta Diageon Johnnie Walker -pulloissa toivon tulevan juttua). Uusista asiakkaista ja tunnustuksista varmasti tullaan kuulemaan. Itse otan yhtiön tarkkaan seurantaan potentiaalisena pitkäaikaisena sijoituksena. Jos kilpailutilanne ei kehity nykyistä haastavammaksi, voi Thin Film Electronicsista muodostua valtavan markkinan yksinvaltias. Näihin näkymiin ja yhtiön numeropuoleen tutustuminen olisikin seuraavaksi to-do listalla. Tässä vaiheessa sitä vain alkaa toivoa, että lukiossa olisi vähän panostanut ruotsin opintoihin, kyseisellä kielellä kun vaikuttaa olevan kovaa keskustelua ja analyysia netti pullollaan.

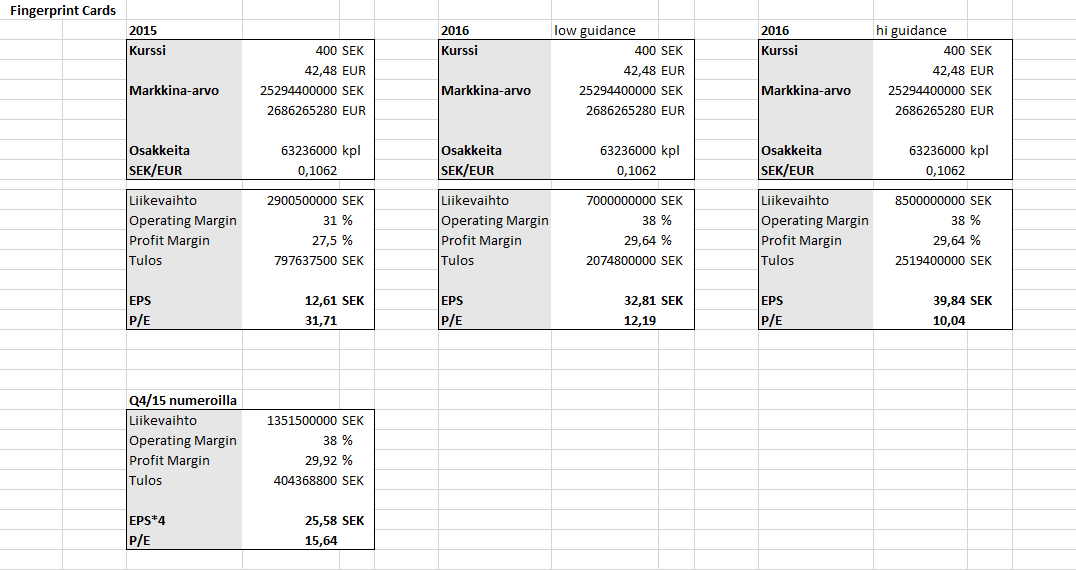

Linkkien takana vielä yhtiön viimeisin vuosikatsaus sekä Q3 osavuosikatsaus. Perjantaina 26. päivä julkistetaan Q4 tulos, mutta mitään erityisen mullistavia uutisia tuskin vielä on odotettavissa. Kyllä se jännää siltikin on nähdä mitä raportoivat!